انظر أيضًا: مؤشرات تداول InstaForex لليورو/الدولار الأمريكي

شهد يوم أمس بداية أسبوع مليء بالأحداث المجدولة. من بين التقارير والأحداث القادمة الأكثر أهمية اجتماعات البنوك المركزية في المملكة المتحدة ومنطقة اليورو واليابان. سيركز المشاركون في السوق أيضًا على إصدار بيانات اقتصادية كلية مهمة من الصين وكندا والمملكة المتحدة وألمانيا ومنطقة اليورو والولايات المتحدة.

في الوقت نفسه، تظهر الاقتصاد الأمريكي علامات عدم اليقين، بينما يتداول الدولار بالقرب من علامة 98.00 على مؤشر USDX، مما يبرز المخاطر المستمرة للضعف.

اليوم، سيتم إصدار بيانات سوق العمل المتأخرة (أكتوبر/نوفمبر): من المتوقع أن تكون البطالة حوالي 4.4%، بينما تظل التوقعات لوظائف القطاع غير الزراعي غير واضحة. يتوقع السوق تباطؤًا في خلق الوظائف بحلول نهاية الخريف. ومع ذلك، فقد أخذ الاحتياطي الفيدرالي هذا الأمر في الاعتبار بالفعل خلال قراره الأخير بخفض الفائدة. ومع ذلك، يمكن أن تعمل هذه البيانات كمحفز لتغييرات في ديناميكيات الدولار.

سيكون بنك إنجلترا أول بنك مركزي يعقد اجتماعه النهائي لهذا العام هذا الأسبوع. في نفس اليوم، سيعقد اجتماع البنك المركزي الأوروبي، وفي اليوم التالي (الجمعة)، سيعقد بنك اليابان اجتماعه.

في هذه المقالة، سنقوم بفحص الوضع الحالي قبل اجتماع البنك المركزي الأوروبي وتقييم آفاق سياسته النقدية واليورو.

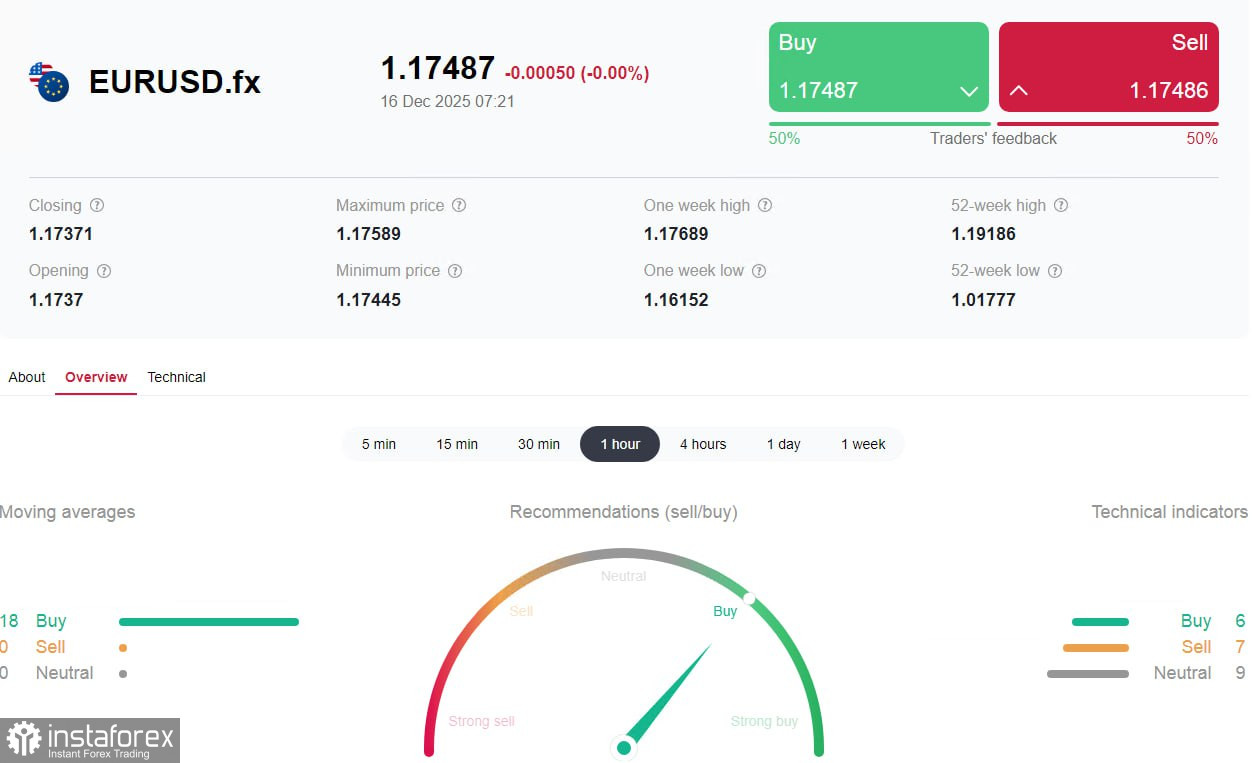

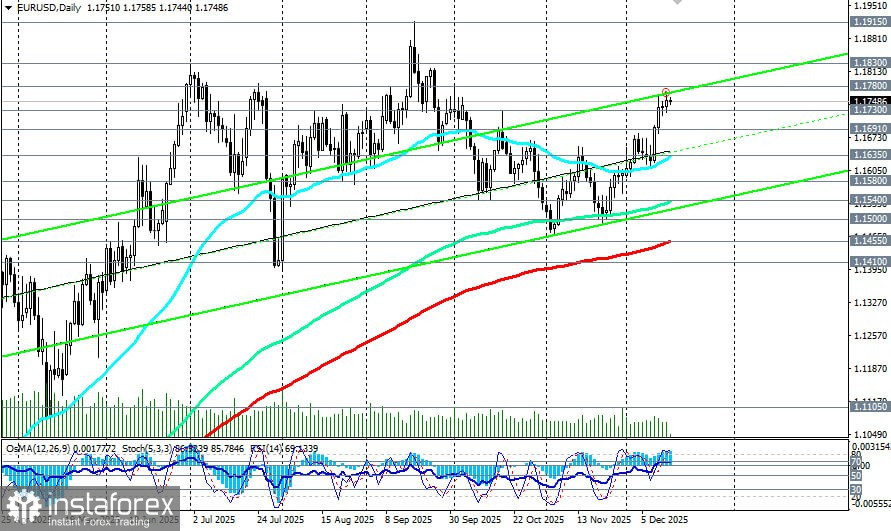

زوج اليورو/الدولار الأمريكي يظهر مكاسب ثابتة، متعافياً من الخسائر ومرتفعاً إلى حوالي 1.1750 في بداية الجلسة الأوروبية اليوم. هذا الارتفاع يعود إلى الأرقام الإيجابية للإنتاج الصناعي في منطقة اليورو، التي خلقت ظروف تداول مواتية وعززت اليورو مقابل الدولار الأمريكي.

أظهرت بيانات Eurostat زيادة غير متوقعة بنسبة 0.8% في أكتوبر، متجاوزة بشكل كبير توقعات السوق (+0.1%). الزيادة السنوية بنسبة 2% تشير إلى تطور صناعي مستقر في المنطقة، وهو عامل رئيسي يدعم العملة الأوروبية.

الزوج يوطد مكاسبه بعد ارتفاع بنسبة 2% خلال الأسابيع الثلاثة الماضية. المستثمرون مدعومون بتوقعات خفض الاحتياطي الفيدرالي الأمريكي لأسعار الفائدة. بينما يظهر المشاركون في السوق بعض الحذر قبل البيانات الهامة (تقارير التوظيف NFP الأمريكية، مؤشر أسعار المستهلكين)، فإن التوقعات باستبدال رئيس مجلس الاحتياطي الفيدرالي جيروم باول بمرشح أكثر ميلاً للتيسير تؤثر أيضاً على الدولار.

الرئيس دونالد ترامب أوضح موقفه، مشدداً على الحاجة إلى تعيين رئيس جديد لمجلس الاحتياطي الفيدرالي يأخذ في الاعتبار آراء الرئيس عند تحديد اتجاه السياسة النقدية.

قبل اجتماع البنك المركزي الأوروبي، سيتم إصدار البيانات الأولية لشهر ديسمبر حول النشاط التجاري في ألمانيا وفرنسا ومنطقة اليورو اليوم، بالإضافة إلى التقييم النهائي لمؤشرات أسعار المستهلكين الأوروبية يوم الأربعاء.

لا يستبعد الاقتصاديون أن تتجاوز مؤشرات مديري المشتريات التصنيعية لفرنسا وألمانيا القيم المتوقعة البالغة 48.2 و48.5 على التوالي، بينما قد تصل مؤشرات مديري المشتريات لمنطقة اليورو إلى 49.9، نظراً لأن مؤشر مديري المشتريات المركب لمنطقة اليورو وصل سابقاً إلى 52.8، مما يبقيه في منطقة تسارع النشاط التجاري (فوق 50).

من الجدير بالذكر أن التضخم في ألمانيا تباطأ في نوفمبر من 0.3% إلى -0.2%؛ ومع ذلك، ظل النمو السنوي عند 2.3%. كما أظهر المؤشر المنسق انخفاضاً، حيث انخفض من 0.3% إلى -0.5% على أساس شهري بينما ارتفع من 2.3% إلى 2.6% على أساس سنوي، مما يبقيه فوق هدف البنك المركزي الأوروبي (2.0%) ويؤجل التيسير المحتمل للسياسة النقدية حتى نهاية الربع الأول من العام المقبل.

من ناحية أخرى، فإن تدهور آفاق النمو في ألمانيا (وفقاً لمعهد IFO، سينكمش الناتج المحلي الإجمالي للبلاد إلى 0.1% في 2025، انخفاضاً من التوقعات السابقة البالغة 0.2%؛ إلى 0.8% في 2026 من 1.3%؛ وإلى 1.1% في 2027 من 1.6%، متأثراً بالعقوبات الأمريكية على الصادرات الألمانية) يشكل تحديات للبنك المركزي الأوروبي في تحسين ظروف الأعمال وبالتالي خفض أسعار الفائدة.

استنتاجات للمتداولين

من المتوقع زيادة التقلبات حول بيانات مؤشر مديري المشتريات الصباحية الأمريكية وبيانات التوظيف المسائية. بشكل عام، تظل التوقعات لزوج اليورو/الدولار الأمريكي إيجابية بسبب سياسة البنك المركزي الأوروبي البناءة والتغييرات المتوقعة في الاحتياطي الفيدرالي.

تظل الفرص لتعزيز اليورو قائمة، خاصة وسط تغير توقعات السوق لديناميكيات أسعار الفائدة المستقبلية. قد يبقى زوج اليورو/الدولار الأمريكي في وضع صعودي، لكن البيانات الرئيسية حول التضخم والتوظيف ستحدد اتجاه وتوقعات السياسة النقدية للبنك المركزي الأوروبي والاحتياطي الفيدرالي.