MobileTrader

MobileTrader: trading platform near at hand!

Download and start right now!

28.05.2025 11:47 AM

28.05.2025 11:47 AM

成為全球關注的焦點並「決定地球的命運」——這是Donald Trump最為享受的事情。對於他來說,不斷地製造頭條新聞並使市場動盪不安,而媒體則充斥著最新消息,這是至關重要的。至於美國總統讓美國再次偉大的計畫,其核心目標依然是減少貿易逆差。Trump認為,這一逆差反映的是幾十年來其他國家每年從美國“剝削”數千億美元。

Donald Trump 2.0已經回到了恢復全球正義的舞台上。他所選擇的一個工具就是實施全面的關稅。然而,這並非新鮮事——他在第一個任期內就做過同樣的事情。如今,擴大的美國關稅影響了60個國家,但最令人驚訝的問題是:為什麼名單上的國家#1受到了如此嚴重的打擊?

在Donald Trump策動的關稅混亂中,投資者正逐漸從美國經濟及其世界上最大的股票市場撤出資金。一部分資金正在流入歐洲。根據Morningstar的資料,過去一年(截至5月16日),歐洲股票ETF流入了340億歐元。相比之下,美國股票基金在同一時期僅吸引了82億歐元。

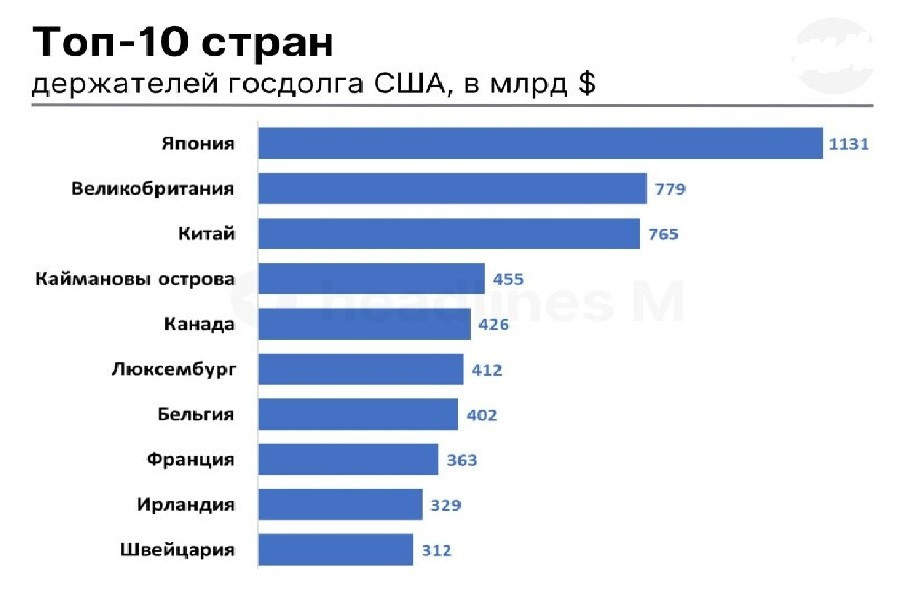

與此同時,中國拋售了大量美國國債,現在已經跌至主要外國持有者的第三位。英國以持有3520億美元的國債佔據第二位。

日本仍是美國國債的最大持有國,持有總額達1.13萬億美元,使其成為美國國債的主要風險因素。在幾十年來穩定向美國債券和股票投資提供低成本資金的時期已經結束。截至昨日,日本正式失去了自1991年以來的這一地位。德國如今是世界上最大的債權國。

日本銀行已於2024年3月開始上調利率,從-0.1%上調至目前的0.5%。因此,自4月以來,日本30年期國債的收益率飆升了100個基點,達到歷史高位3.1%。

5月19日,日本首相石破茂發出嚴峻警告。他指出,政府債務水平已「比希臘還糟」,債務佔GDP的比率現在達到驚人的260%。這個驚人的數字可能促使日本的養老基金和保險公司重新評估其對外債券的投資。

如果它們開始大規模拋售美國國債,對美國的後果可能是災難性的。大規模拋售已經推高了美國國債的收益率。某些時候,30年期收益率達到5.15%,這是自2023年10月以來的最高水平。收益率越高,為支付債務所需的美元就越多。目前,美國國債總額為36.8萬億美元,年利息支出為9520億美元。

唐納·川普多次強調降低收益率是首要任務。然而,實現這一目標的杠杆完全掌握在美聯儲手中,而非總統。因此,川普經常猛烈抨擊美聯儲主席鮑威爾,要求以他一貫莽撞的方式降息。

美聯儲有兩個主要選擇:

但鮑威爾抵制這兩者,因為擔心放鬆貨幣政策會加劇通脹,尤其是在美國貿易政策不穩定的情況下。即便白宮找到了向美聯儲施壓的方法,也可能進一步削弱投資者信心。在過去,美國國債被視為避風港。如今,它們成了焦慮的來源。

美國美元同樣如此,白宮現在更喜歡較弱的形式。美元貶值是縮小國債與貿易赤字之間差距的另一種潛在方法。這種方法不那麼表面化,但在理論上是有效的。較弱的貨幣可以顯著改善美國出口競爭力。

畢竟,按貿易條款來看,美元是「慢性地被高估」的。根據國家經濟顧問委員會主席Stephen Miran在他所著的《重構全球貿易體系的用戶指南》報告中指出,大規模關稅和放棄強勢美元政策可能會重塑全球貿易和金融格局。

但要削弱到什麼程度才算足夠?而華盛頓願意走多遠以全面執行這一策略?

到目前為止,這一策略似乎按照白宮的預期展開。今年以來,由於對美國財政穩定性的擔憂日益加劇以及其作為避險資產地位下降,美元已經下跌了近10%。

然而,從特朗普第一任期的經驗來看,即便美元貶值15%也可能不夠。當時的貶值未能降低赤字,這一赤字頑固地保持在 GDP 的約3%。

現在的討論已經轉向可能貶值20%甚至30%。據多位分析師稱,只有如此幅度的貶值可能才足夠消除貿易赤字。美國在近期歷史上曾多次試圖通過美元貶值來關閉赤字,但這些嘗試在不引發衰退的情況下均未成功。

在1980年代,因為《廣場協議》和美元價值接近50%的下跌,赤字得以消除。但在2000年代,儘管貶值40%,赤字實際上惡化,2005年達到 GDP 的6%。直到2008-2009年的大蕭條,進口大幅削減後,赤字才開始縮小。

簡言之,大幅美元貶值很少見,且往往給全球貿易帶來不可預測的影響。此外,匯率單靠一己之力也難以糾正貿易失衡,需要多方面的措施來解決,包括:

那麼貿易赤字真的可以消失嗎?對沖基金經理 Andreas Steno Larsen 認為,美元貶值20-25%會自動消除赤字。德意志銀行分析師 Peter Hooper 則認為美元貶值20-30%可能會將赤字削減約 GDP 的3%。作為參考,2024年美國的貿易赤字占 GDP 的3.1%。

"這表明,自2010年美元相對一籃子貨幣實際升值約40%以來的有意義的逆轉可能足夠將當前赤字恢復至平衡狀態," Hooper 解釋道。

即便美元疲軟可能會導致美國經濟出現重大下滑,甚至衰退,但美國政府似乎願意承擔這一風險。

5月29日,2:30 AM / 日本 /***/ 5月份消費者信心指數 /

前值:34.1 pts / 實際:31.2 pts / 預期:31.8 pts / USD/JPY – 下跌

日本的消費者信心在4月份繼續惡化,指數從34.1下降至31.2點,達到自2023年2月以來的最低水平。這標誌著已連續五個月的下降。指數的所有組成部分都顯示出日益增加的悲觀情緒:

消費者情緒的下降表明國內需求持續疲軟,可能對日元施加下行壓力。雖然5月份的預測顯示部分回升至31.8點,確認這一趨勢可能會暫時支持日元,但總體前景依然謹慎。

5月29日,15:30 / 美國 /* Q1 GDP 增長率 / 前值:3.1% / 實際:2.4% / 預期:-0.3% / USDX (6種貨幣美元指數) – 下跌**

根據初步數據,美國經濟在2025年第一季度可能收縮了-0.3%,這是自2022年初以來的首次下降。這一轉折與2024年第四季度的2.4%增長形成對比,反映了最近一輪貿易壁壘的影響。對關稅的擔憂引發進口激增,增長至41.3%,給貿易平衡帶來壓力。消費者支出增長減慢至1.8%,而聯邦支出大幅下降5.1%。唯一的亮點是資本投資上升了7.8%。預期的經濟低迷可能會削弱美元,尤其是如果這一初步且強烈消極的預測得到確認。

5月29日,15:30 / 美國 /* 第一季度 GDP 價格指數 / 前值:1.9% / 實際:2.3% / 預期:3.7% / USDX – 上漲**

同時,所謂的美國 GDP 平減指數預計將顯著上升——從2.3%升至3.7%,根據初步估計。在貿易相關混亂中,這將是一個非常明顯的價格增長加速。這一趨勢顯示,即使經濟放緩,仍然持續的通脹壓力。平減指數的上升可能被市場視為美聯儲保持謹慎言論的理由,尤其是在 GDP 增速放緩的情況下,這能夠支持美元。

5月29日,15:30 / 美國 / 失業救濟申請 (每週) / 前值:229K / 實際:227K / 預期:230K / USDX – 下跌**

到5月17日止的那周,美國初次失業救濟申請人數降至227K,低於預期,為四周來最低水平。這一趨勢表明,即便面臨高利率和持續的經濟不確定性,勞動力市場仍具有韌性。然而,持續申請人數增加36K,達到1.903百萬,說明再就業方面的挑戰。聯邦政府員工的申請特別值得注意,增加了157至595,這與持續的政府裁員有關。適度積極的失業數據可能會為美元提供一些局部支撐。

5月29日,17:00 / 美國 / 待定住宅銷售 (4月) / 前值:-3.6% / 實際:-0.6% / 預期:1.9% / USDX – 上漲**

2025年3月,美國待定住宅銷售同比下降了0.6%。然而,下降幅度遠低於預期。在複雜經濟環境的背景下,這一減少被視為住房市場穩定的徵兆。預測指示指標很快可能轉為正值,可能被解釋為趨勢逆轉信號,尤其是與其他行業表現疲軟相比,為美元提供支撐。

5月29日,19:00 / 美國 / 原油庫存 (EIA) / 前值:+3.454M桶 / 實際:+1.328M / 預期:+0.109M / 布倫特油 – 上漲**

截至5月16日止的一周,美國商業原油庫存增加了1.328百萬桶,遠超預期但比上次報告期明顯低。汽油和餾分油庫存也輕微上升。如果未來數據顯示美國原油儲備減少,油價可能進一步上升。

5月30日,2:30 / 日本 / 東京消費者價格指數 (5月) / 前值:2.9% / 實際:3.5% / 預期:3.6% / USD/JPY – 下跌**

4月,東京的消費者價格通脹加速至3.5%,遠高於此前的2.9%,顯示出日本經濟通脹壓力上升。儘管略低於預測,這一趨勢證實了持續的價格動力,對日本央行政策特別相關。持續的通脹降低了日元作為避險貨幣的吸引力,可能增強內部要求調整當前貨幣政策的聲音。即便是報告中的溫和通脹上升,也很可能被解釋為政策緊縮的潛在理由,給予日元增強的空間。

5月30日, 2:50 / 日本 // 4月份零售銷售增長 / 前值:1.3% / 實際:3.1% / 預期:2.9% / USD/JPY – 上漲**

3月,日本的年度零售銷售增幅達到3.1%,超過了上月數字並接近預測。這是零售行業連續36個月增長的紀錄。其主要驅動因素包括:

然而,預期4月本地將回落至2.9%,可能會對日元施加溫和壓力。

5月30日, 2:50 / 日本 // 4月份工業生產增長 / 前值:0.1% / 實際:1.0% / 預期:0.5% / USD/JPY – 上漲**

與工業部門報告一樣,日本的工業生產在3月份同比增長了1%,超出之前數字和市場預期。數據顯示儘管全球需求疲弱和出口不確定性,製造業仍在復甦。然而,預計4月數字將從1%降至0.5%。這對日元又是一打擊。

5月30日,4:30 / 澳洲 // 4月份建築許可變動 (月環比) / 前值:-0.2% / 實際:-8.8% / 預期:3.1% / AUD/USD – 上漲**

澳洲建築行業數據顯示國內活動存在風險。3月,發放建築許可的數量較2月下降了8.8%,達到6個月低點。這是自2023年6月以來的最大跌幅,也是連續第二次下降。下跌出現在私人住宅和其他住宅項目。考慮到這樣微弱的數據,4月樂觀預期的3.1%也許過於樂觀。確認可能作為澳元的一個好信號。

5月30日,9:00 / 德國 /*/ 4月份零售銷售增長 / 前值:4.3% / 實際:2.2% / 預期:2.4% / EUR/USD – 上漲**

雖然德國零售情況顯示出正向但受限的軌跡。3月銷售同比增長2.2%,顯著低於2月的增幅。儘管從2023年經濟低迷中持續復甦,但增長仍然溫和,通脹壓力及消費者信心疲弱繼續抑制需求。4月的預測為2.4%。達成這一數字將標誌德國消費者活動的穩定——對歐元有支持作用。

5月30日, 15:00 / 德國 /*/ 5月份消費者通脹 (初步數據) / 前值:2.2% / 實際:2.1% / 預期:2.0% / EUR/USD – 下跌**

4月的德國調和通脹為2.1%,創去年10月以來的最低水平。能源價格持續下降,食品通脹放緩。然而,服務行業再次成為價格壓力源,核心通脹上升至2.9%,顯示出持久的內部通脹驅動因素。5月份的預測預計進一步放緩至2.0%。一旦確認,可能會增加對歐元的壓力。

5月30日,15:30 / 加拿大 // 第一季度GDP增長 / 前值:2.2% / 實際:2.6% / 預測:0.6% / USD/CAD – 上升**

2024年第四季度,加拿大經濟同比增長2.6%——這是自2023年初以來的最強增幅。穩定的消費和復甦的投資活動超過了修正後的數據和市場預期。然而,預計2025年第一季度的增長將顯著放緩至0.6%。該確認可能對加元施加壓力。

5月30日,15:30 / 美國 /*/ 4月個人收入增長(環比) / 前值:0.7% / 實際:0.5% / 預測:0.3% / USDX – 下跌**

美國3月份個人收入增長0.5%,低於2月份的0.7%,確認了家庭收入增長放緩。適度的增長受到工資與薪酬、租金收入和資本收入(股息、利息)持續增長的支撐。4月份的預測更低(0.3%)。確認這一點將標誌著消費者潛力減弱並對美元施加壓力。

5月30日,15:30 / 美國 /*/ 4月個人支出增長(環比) / 前值:0.5% / 實際:0.7% / 預測:0.2% / USDX – 下跌**

美國消費者支出在3月份環比增長0.7%,較2月份有所加速。主要驅動因素包括汽車購買和對服務的需求增強,從餐飲到醫療。儘管3月份活動活躍,4月份預測將放緩至僅0.2%。若得到確認,可能會在持續的通脹風險和美聯儲政策不確定性中削弱美元。

5月30日,15:30 / 美國 /*/ 4月個人消費支出(PCE)物價指數 / 前值:2.7% / 實際:2.3% / 預測:2.2% / USDX – 下跌**

3月份美國PCE通脹降至2.3%,是五個月來最低。如果4月份數據達到預測的2.2%,市場可能將此視為物價穩定的進一步證據,降低鷹派美聯儲言論的可能性——對美元不利。然而,任何上升的驚訝都將被視為警示信號,並支持維持高利率。

5月30日,16:45 / 美國 // 5月芝加哥商業活動指數 / 前值:47.6 / 實際:44.6 / 預測:45.1 / USDX – 上升**

4月份芝加哥商業活動指數降至44.6——是三個月來的最低點,連續第17次收縮。訂單和生產的下降表明行業持續的疲弱。庫存增加可能反映出在關稅風險中的儲存行為。生產者價格飆升至自2022年8月以來的最高水平。受訪者指出美國貿易政策的突然變化。5月份預測為45.1,這可能表明穩定並支持美元。

5月30日,17:00 / 美國 // 5月消費者信心(密歇根大學) / 前值:57.0 / 實際:52.2 / 預測:50.8 / USDX – 下跌**

密歇根大學的消費者信心指數預測在5月份為50.8,自2022年6月以來最低。兩個組成部分都在惡化:

5月31日,4:30 / 中國 /*/ 5月製造業PMI / 前值:50.5 / 實際:49.0 / 預測:49.5 / USD/CNY – 下跌,布蘭特原油 – 上升**

中國4月份製造業PMI降至49,是自12月以來的最低水準。這是四個月以來的首次收縮,顯示復甦脆弱。疲弱的新訂單和出口訂單突顯出中美貿易緊張的上升,就業和採購也有所下降,而價格指數以七個月來最快的速度下滑。商業信心降至七個月低點。然而,5月預測將溫和回升至49.5。如果得到確認,可能略微提升人民幣並支持油價。

MobileTrader: trading platform near at hand!

Download and start right now!

你今天已经点赞上这篇文章了

*这里的市场分析是为了增加您对市场的了解,而不是给出交易的指示。

If you have any content questions, please contact editorial-board@instaforex.com

If you have any content questions, please contact editorial-board@instaforex.com